1. Unternehmen und Unternehmensmerkmale

1.2 Unternehmensmerkmale [BWL 120]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 51.2 Unternehmensmerkmale

a) Übersicht

Ausgehend von der Begriffsbestimmung zu Unternehmen wollen wir hier folgende sieben Merkmale herausstellen, die für Unternehmen - gleich welcher Branchenzugehörigkeit, Größe und dgl. - stets zutreffend sind.

- Vorhandensein eines klar definierten Unternehmenszwecks,

- definierter Standort und Wirkungsraum,

- erkennbare Rechtsform,

- Vorhandensein einer Eigenmittelausstattung,

- Realisierung eines Leistungsprozesses,

- freiwillige Übernahme des Marktrisikos sowie

- Beachtung der Rahmenbedingungen.

Diese Merkmale werden nachfolgend kurz erläutert. Eine tiefergehende Erörterung dieser Merkmale wird in den nachfolgenden Kapiteln dieser Lernsoftware vorgenommen.

b) Unternehmenszweck

|

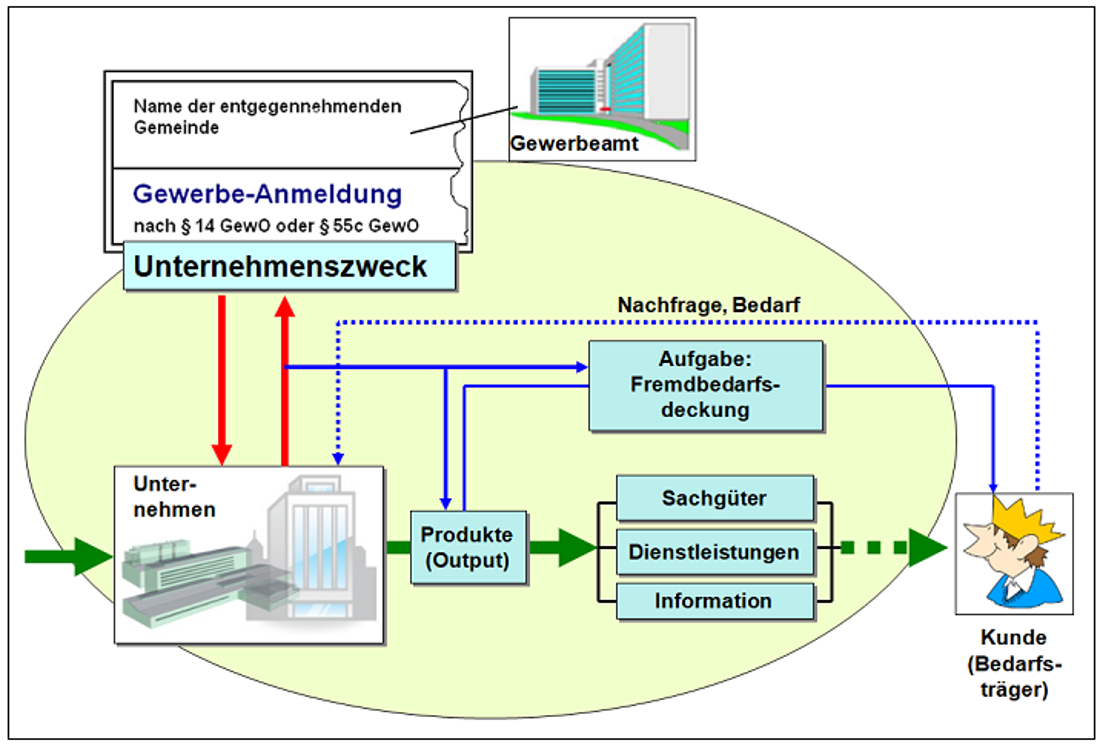

Der Unternehmenszweck ist der sachliche Gegenstand der gesamten Unternehmenstätigkeit und bestimmt damit den Inhalt des Geschäftsbetriebes des betreffenden Unternehmens. Bei privaten Unternehmen muss der Unternehmenszweck im Bereich der Wirtschaft liegen und auf die Erstellung und marktliche Verwertung von Gütern im Sinne der Fremdbedarfsdeckung ausgerichtet sein. Die Angabe eines klar umrissenen Unternehmenszwecks ist Voraussetzung dafür, dass eine Anmeldung zur Eröffnung eines Gewerbebetriebes (Handelsgewerbe) von den zuständigen Stellen (Gewerbeamt, Finanzamt, Industrie- und Handelskammer, Handwerkskammer u. a.) angenommen wird. |

Bei der Wahl und bei der Umsetzung seines Unternehmenszwecks ist das Unternehmen relativ autonom, d. h. es liegt in dieser Hinsicht keine Fremdbestimmung vor (Grundsatz der Gewerbefreiheit).

Der Unternehmenszweck bestimmt Art und Umfang des einzurichtenden Geschäftsbetriebes des Kaufmanns, was zugleich mit der Klärung des Sachverhalts zu verbinden ist, ob dieser Geschäftsbetrieb in einer kaufmännischen Art und Weise einzurichten ist oder nicht (vgl. § 1 HGB sowie § 14 GewO, siehe auch Bild 1.02 sowie "Gewerbeanmeldung.pdf").

Anmerkungen:

Betrachtet man ein Unternehmen – was wir im Weiteren auch des Öfteren tun werden – als ein real existierendes dynamisches System, dann ist bestimmt der Gegenstand des Unternehmens seine grundlegende Funktion als System und damit zugleich auch die Abgrenzung zu seiner relevanten Umgebung (Umwelt).

Aus der Sicht des Systemverständnisses bedeutet dies, dass sich Unternehmen – als Ganzheit – so konstituieren müssen, dass sie über all jene Bestandteile verfügen, die sie zur Erfüllung ihrer Funktion benötigen bzw. – falls erforderlich – fehlende Bestandteile möglichst aus sich heraus entwickeln können.

Eine solche Systembetrachtung ist besonders dann von Nutzen, wenn es um Fragen des weiteren Wachstums eines Unternehmens oder auch um Fragen der Abspaltung bzw. Veräußerung von Teilen eines Unternehmens sowie ferner um Fragen der Fusionierung von bislang selbständigen Unternehmen mit dem Ziel des Erreichen von Synergieeffekten und anderes geht.