1. Unternehmen und Unternehmensmerkmale

1.2 Unternehmensmerkmale [BWL 122]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 51.2 Unternehmensmerkmale

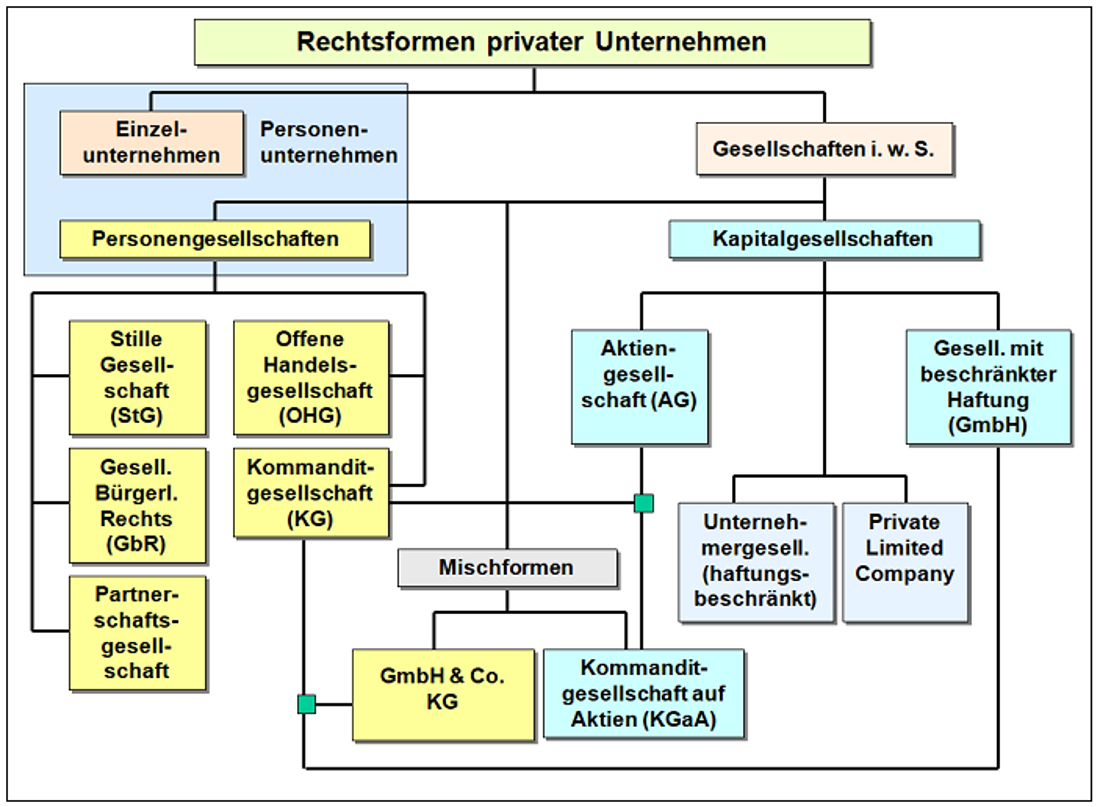

d) Rechtsform

Die Entscheidung über die Rechtsform gehört – zusammen mit der Bestimmung des Unternehmenszwecks und der Festlegung des Standortes des Unternehmens – zu den so genannten konstitutiven Entscheidungen der Gründung bzw. Umwandlung eines Unternehmens (siehe Bild 1.04).

|

Die Entscheidung zur Rechtsform eines Unternehmens bezieht sich auf die Wahl einer gesetzlich zulässigen Form der Ausgestaltung der Handlungs- und Entscheidungskompetenzen im Inneren des Unternehmens (Fragen der Geschäftsführungsbefugnisse) sowie der Beziehungen des Unternehmens nach außen (Fragen der Vertretung des Unternehmens gegenüber Dritten, Haftung für eingegangene Verbindlichkeiten). |

Für die Bestimmung der Rechtsform privater Unternehmen sind die diesbezüglichen Vorschriften und Vorgaben des Privatrechts, insbesondere des

- Gesellschaftsrechts (z. B. Aktiengesetz; GmbH-Gesetz u. a.),

- Handelsrechts (Handelsgesetzbuch u. a.) und des

- Steuerrechts (z. B. Umwandlungssteuergesetz)

zu beachten.

e) Eigenmittelausstattung

Eine hinreichende Ausstattung mit Eigenmitteln (in Form von Sachgütern, verwertbaren Rechten und sowie von Geld) sichert die notwendige finanzielle Unabhängigkeit des Unternehmens.

Die gewählte Rechtsform und eine hinreichende Eigenmittelausstattung ermöglicht es den Unternehmen, im Wirtschaftsverkehr als autonome, ökonomisch und juristisch selbständige Wirtschaftseinheiten zu agieren.

|

Die Ausstattung eines Unternehmens mit Eigenmitteln bildet a) die Haftungsgrundlage gegenüber Gläubigern und b) die Handlungsgrundlage für die Ingangsetzung und das Aufrechterhalten seines Geschäftsbetriebes. Höhe und sachliche Ausgestaltung der Eigenmittelausstattung wird maßgeblich durch den Unternehmenszweck sowie durch die gewählte Rechtsform des Unternehmens bestimmt. Die entsprechende Mittelbereitstellung in Form von Geld oder in Form von geldwerten Sachgütern oder Rechten wird als Einlagenfinanzierung (der Gründer des Unternehmens) bezeichnet. Kommen später weitere Eigentümer hinzu, dann sprechen wir von Formen der Beteiligungsfinanzierung. |

Eine besondere Bedeutung erhält das Merkmal Eigenmittelausstattung im Zusammenhang mit dem Rating als Verfahren der Prüfung der Bonität/Kreditwürdigkeit von Unternehmen auf der Grundlage der Bilanz des Unternehmens (siehe Bild 1.05).