1. Unternehmen und Unternehmensmerkmale

1.5 Unternehmensziele [BWL 151]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 51.5 Unternehmensziele

b) Zielsystematik

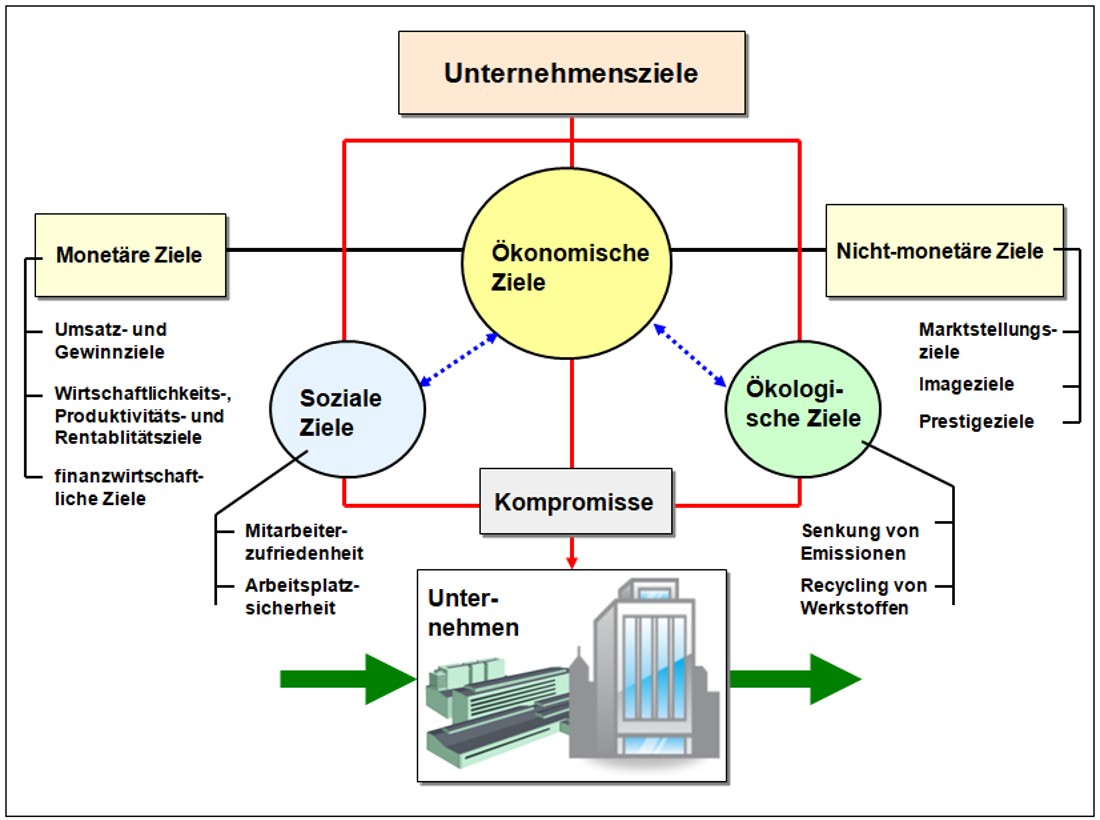

Ziele lassen sich nach unterschiedlichen Kriterien systematisieren. Eine besondere Rolle spielt die Gruppierung der Ziele nach ökonomischen, sozialen und ökologischen Aspekten.

Die ökonomischen Ziele können ihrerseits in monetäre und nicht-monetäre Ziele eingeteilt werden (siehe Bild 1.14).

Ausgehend von den skizzierten Merkmalen der Unternehmen (sehe Abschnitt 1.1 in diesem Lernmodul) liegt auf der Hand, dass für diese Wirtschaftseinheiten ökonomische Ziele monetärer und nicht-monetärer Art das Primat haben.

Soziale Ziele wie Mitarbeiterzufriedenheit, Arbeitsplatzsicherung und dgl. sowie ökologische Ziele wie Senkung von Emissionen, Verwendung umweltfreundlicher, recyclingfähiger Werkstoffe und dgl. stehen meist nur insoweit im Blickpunkt, wie sie dem Erreichen ökonomischer Ziele dienen bzw. wie gesetzliche Vorschriften die Unternehmen zur Umsetzung entsprechender Vorgaben zwingen (z. B. Regelung über Kündigungsschutz, Umweltauflagen und dgl.).

Monetäre und nicht-monetäre Ziele können wie folgt weiter bestimmt und systematisiert werden:

|