3. Rahmenbedingungen für die Unternehmenstätigkeit

3.3 Besteuerung der Unternehmen [BWL 333]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 53.3 Besteuerung der Unternehmen

d) System der Umsatzsteuer

|

Die Umsatzsteuer - umgangssprachlich auch Mehrwertsteuer genannt - ist eine Verkehrssteuer, die den privaten Verbrauch von Gütern (Waren, Dienstleistungen) durch Inländer besteuert. |

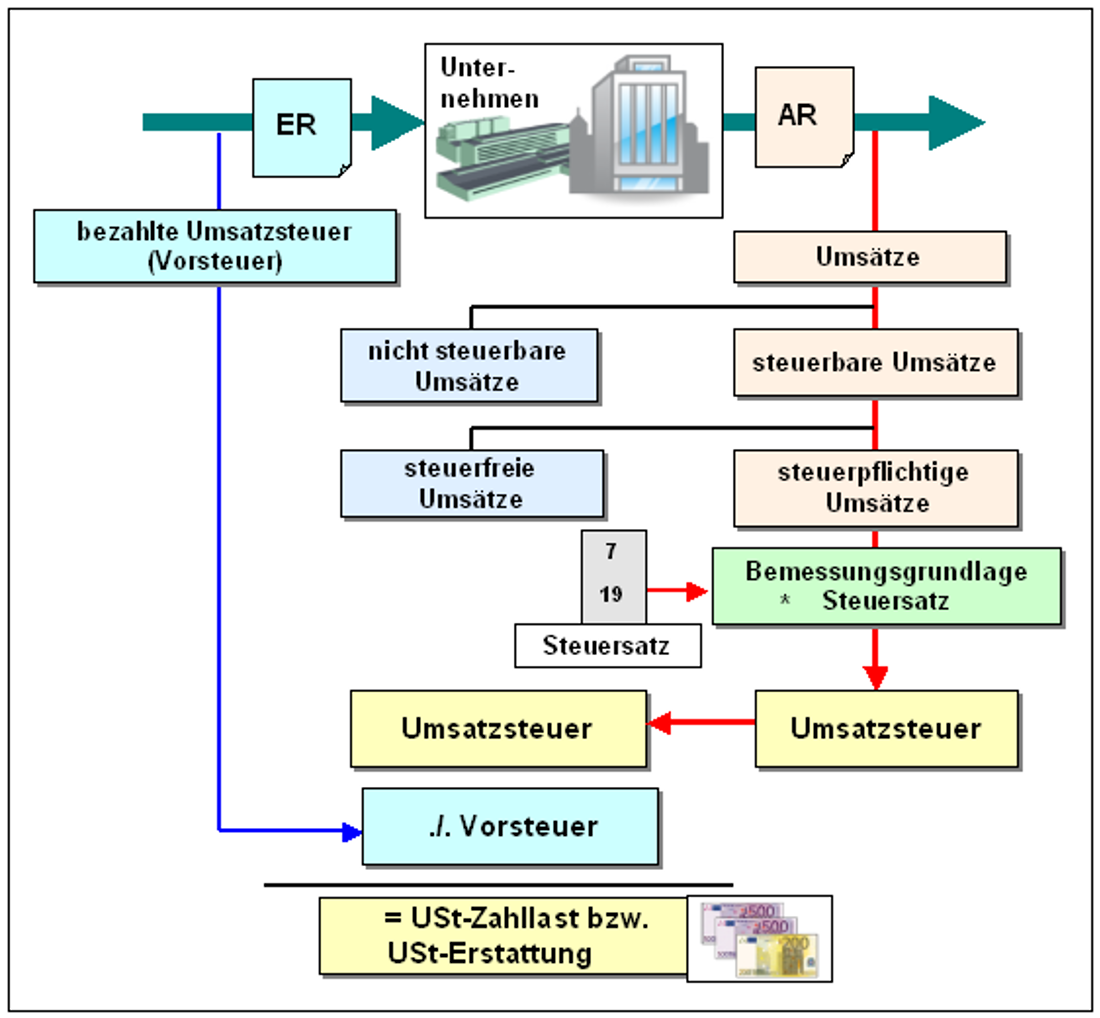

Die Umsatzsteuer, die beim Einkauf entsteht und in Eingangsrechnungen (ER) ausgewiesen ist (= bezahlte Umsatzsteuer), wird vom Grundsatz her dem Unternehmen erstattet.

Sie wird als sog. Vorsteuer bezeichnet und stellt eine Forderung des Unternehmens gegenüber dem Finanzamt dar.

Die Umsatzsteuer, die beim Verkauf entsteht und in Ausgangsrechnungen (AR) auszuweisen ist (= erhaltene Umsatzsteuer), ist vom Unternehmen abzuführen.

Sie wird als eigentliche Umsatzsteuer gebucht und stellt eine Verbindlichkeit des Unternehmens gegenüber dem Finanzamt dar.

Die Umsatzsteuerschuld, die in einer Abrechnungsperiode an das Finanzamt zu zahlen ist, heißt Umsatzsteuer-Zahllast. Sie wird ermittelt, indem von der erhaltenen Umsatzsteuer die bezahlte Umsatzsteuer (Vorsteuer) subtrahiert wird (siehe Bild 1.24).

Der allgemeine Steuersatz beträgt in Deutschland 19 % (seit 01.01.2007). Der ermäßigte Steuersatz (für Lebensmittel, Bücher u. a.) beträgt 7 %.

Bemessungsgrundlage ist der Wert des steuerpflichtigen Umsatzes (§§ 10 und 11 UStG).

Rechtsgrundlagen für die Erhebung der Umsatzsteuer sind das Umsatzsteuergesetz (UStG), die Umsatzsteuer-Durchführungsverordnung (UStDV), der Umsatzsteuer-Anwendungserlass (UStAE), der an die Stelle der aufgehobenen Umsatz-Richtlinien (UStR) getreten ist sowie die Richtlinie 2006/112/EG (Mehrwertsteuer-Systemrichtlinie).