1. Unternehmen und Unternehmensmerkmale

1.4 Leistungsfaktoren, Ressourcen [BWL 140]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 51.4 Leistungsfaktoren, Ressourcen

a) Leistungsfaktoren (Überblick)

Für die Realisierung betrieblicher Funktionen, insbesondere für die Leistungserstellung und -verwertung, werden in jedem Unternehmen, gleich welcher Branche oder Größe, bestimmte Prozessvoraussetzungen benötigt.

Diese Voraussetzungen werden – in der betriebswirtschaftlichen Verallgemeinerung – Leistungsfaktoren bzw. Produktionsfaktoren genannt.

|

Leistungs- bzw. Produktionsfaktoren sind jene unabdingbar notwendigen Voraussetzungen von Unternehmensprozessen, durch deren Einsatz und durch deren zweckbestimmte Kombination die Herstellung und Verwertung von Gütern sowie die Erfüllung betrieblicher Funktionen bewirkt wird.

|

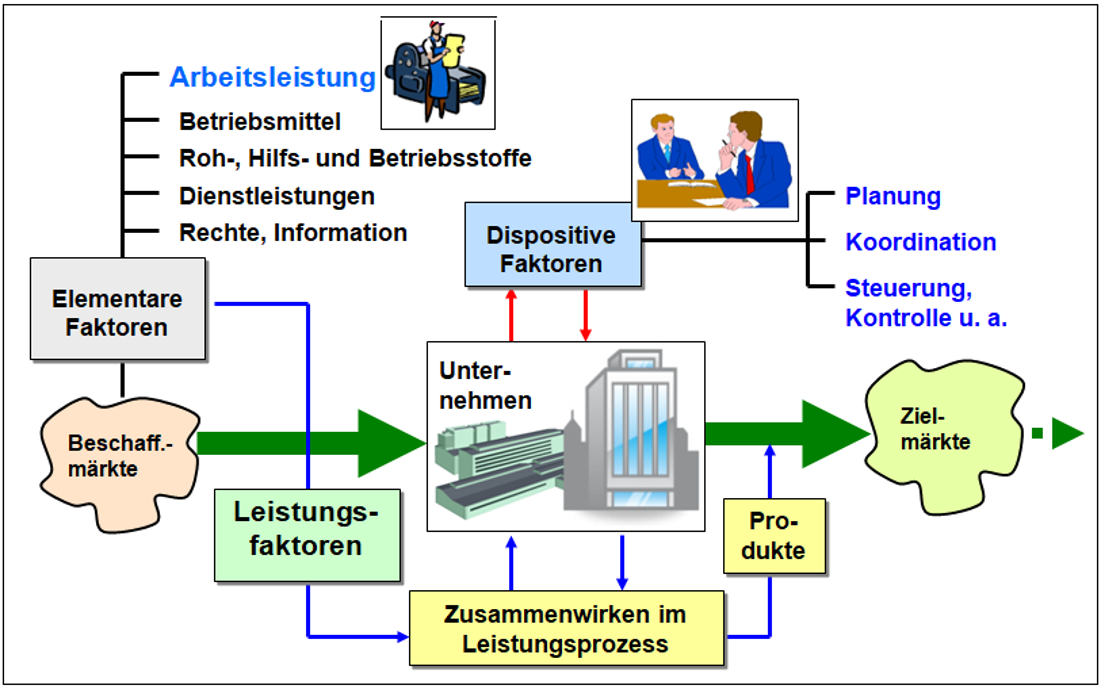

Im Unterschied zur Bestimmung der Produktionsfaktoren in der Volkswirtschaftslehre wird in der Betriebswirtschaftslehre eine Unterscheidung nach elementaren und nach dispositiven Faktoren vorgenommen (siehe Bild 1.11).

Bei den elementaren Faktoren wird des Weiteren zwischen Repetier- und Potenzialfaktoren unterschieden:2

Werden Leistungsfaktoren im Prozess der Leistungserstellung unmittelbar verbraucht oder physikalisch/chemisch umgewandelt, spricht man von Repetierfaktoren. Die entsprechenden Güter (wie Roh-, Hilfs- und Betriebsstoffe) müssen daher immer wieder neu beschafft werden.

Werden Leistungsfaktoren (wie Betriebsmittel) zur Leistungserstellung hingegen mittelbar verbraucht bzw. gebraucht werden, bezeichnet man sie als Potenzialfaktoren.