3. Rahmenbedingungen für die Unternehmenstätigkeit

3.3 Besteuerung der Unternehmen [BWL 332]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 53.3 Besteuerung der Unternehmen

c) Steuern vom Einkommen und Ertrag

Als "Steuern vom Einkommen und Ertrag" gelten die Steuern auf den im jeweiligen Geschäftsjahr erwirtschafteten Gewinn.

Dabei ist Folgendes zu beachten:

Bei Kapitalgesellschaften (GmbH, Aktiengesellschaft, Kommanditgesellschaft auf Aktien) betrifft die Körperschaftsteuer (zzgl. Solidaritätszuschlag) und die Gewerbesteuer.

Bei Unternehmen als Nicht-Kapitalgesellschaften betrifft die Gewerbesteuer.

Der Ausweis der "Steuern vom Einkommen und Ertrag" wird in der "Gewinn- und Verlustrechnung" des Unternehmens vorgenommen.

Anders ist die Situation bei der Gewinnbesteuerung von Unternehmen mit den Rechtsformen "Einzelkaufmann" bzw. "Personengesellschaften" (OHG, KG u. a.). Der hier zu ermittelnde Gewinn gilt als "Einkünfte aus Gewerbebetrieb", die der Einkommensteuer nach Maßgabe des Einkommensteuergesetzes unterliegen.

Hier eine Übersicht über die drei wichtigsten Formen der Besteuerung des "Einkommens und des Ertrages":

c1) Einkommensteuer

|

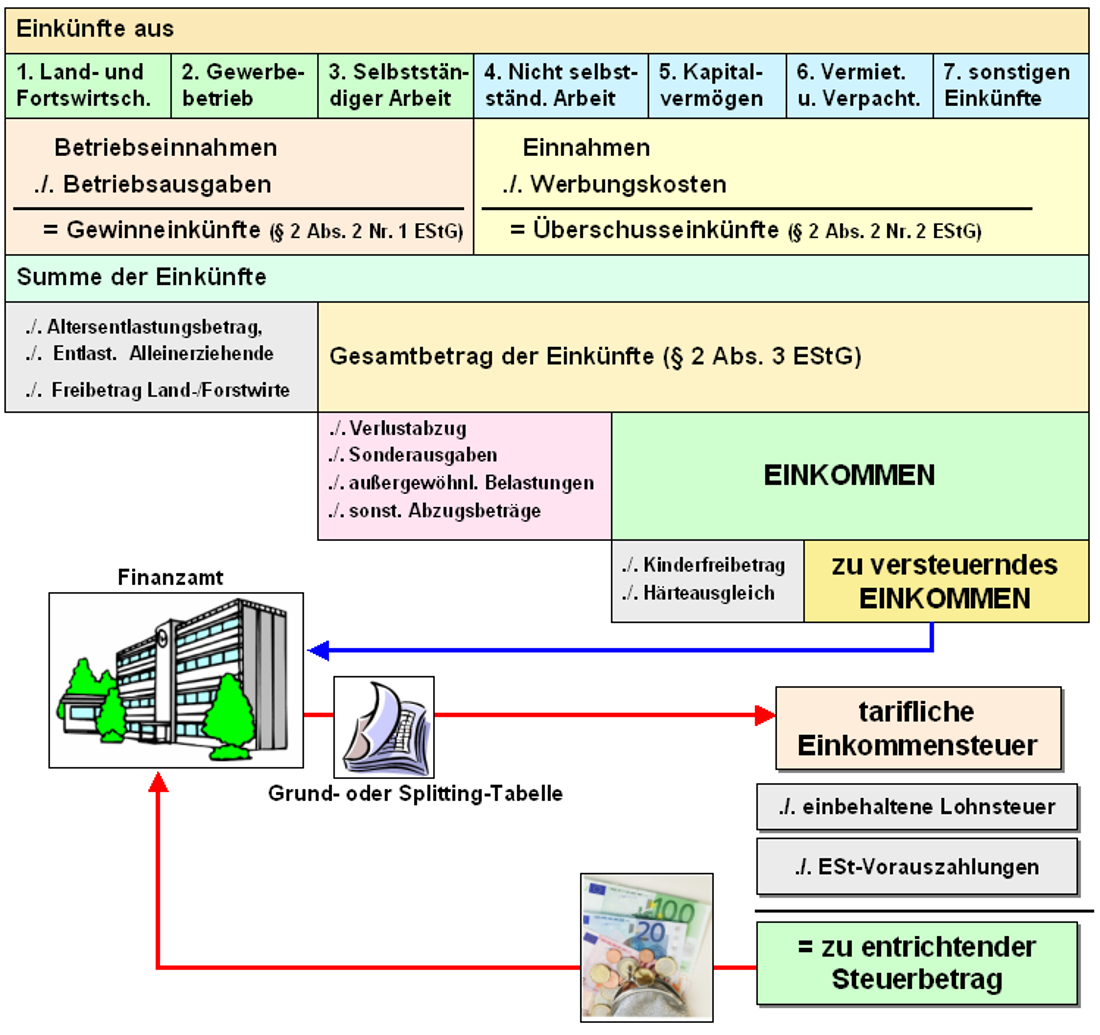

Die Einkommensteuer ist eine direkte Steuer auf das Einkommen aller natürlichen Personen, die ihren Wohnsitz oder ihren gewöhnlichen Aufenthalt in der Bundesrepublik Deutschland haben und die mit ihrer Tätigkeit eine oder mehrere der sieben vom Gesetz bestimmten Einkunftsarten verwirklichen. Bemessungsgrundlage für die Einkommensteuer ist das Einkommen des Steuerpflichtigen, vermindert um bestimmte Freibeträge und andere vom Einkommen abzuziehende Beträge. Rechtsgrundlagen für die Erhebung der Einkommensteuer sind das Einkommensteuergesetz (EStG) und •die Einkommensteuer-Durchführungsverordnung (EStDV). Das zu versteuernde Einkommen ist gem. § 2 Abs. 1 bis 5 EStG nach folgendem Schema zu ermitteln: |

Nach Ermittlung des zu versteuernden Einkommens ist die tarifliche Steuer mit Bezug zur ESt-Grund- oder Splittingtabelle zu bestimmen.

Nachfolgend sind anzurechnende Steuern (gem. § 36 Abs. 2 EStG) abzuziehen. Dies betrifft vor allem die durch Steuerabzug erhobene Einkommensteuer (insbesondere die Lohnsteuer) sowie die ESt-Vorauszahlungen.

c2) Körperschaftsteuer

|

Die Körperschaftsteuer ist die Steuer auf das Einkommen bzw. den Gewinn von juristischen Personen, insbesondere der Kapitalgesellschaften, eingetragenen Vereinen, Anstalten, Stiftungen u. a., soweit diese nicht gemeinnützig tätig sind. Die Körperschaftsteuer ist wie die Einkommensteuer eine Personensteuer, sie ist daher als Betriebsausgabe nicht abzugsfähig. Bemessungsgrundlage ist das zu versteuernde Einkommen der Körperschaft, auf das der tarifliche Steuersatz (ab 2008: 15 %) anzuwenden ist. Für die Ausschüttung und Besteuerung auf der Ebene der Gesellschafter einer Körperschaft gilt das Halbeinkünfteverfahren. Rechtsgrundlagen für die Erhebung der Körperschaftsteuer sind das Einkommensteuergesetz (EStG) als Grundlage für die Ermittlung des zu versteuernden Einkommens, das Körperschaftsteuergesetz (KStG), die Körperschaftsteuer-Durchführungsverordnung (KStDV), die Körperschaftsteuer-Richtlinien (KStR) als Verwaltungsanweisungen sowie die Abgabenordnung (AO). |

Ermittlungsschema:

| Nr. | Position | Bezug |

| 1 | Jahresüberschuss/Jahresfehlbetrag lt. Handelsbilanz (Jahresabschluss) | |

| 2 | + ./. Korrekturen nach einkommensteuerlichen Vorschriften | § 60 Abs. 2 EStDV, § 4 Abs. 5 EStG |

| 3 | = Ergebnis (Gewinn/Verlust) lt. Steuerbilanz | |

| 4 | ./. steuerfreie Einnahmen (erhaltene Gewinnausschüttungen, Veräußerungsgewinne) | § 8b Abs. 1, 2 KStG |

| 5 | + verdeckte Gewinnausschüttungen | § 8 Abs. 3 Satz 2 KStG |

| 6 | ./. verdeckte Einlagen | § 8 Abs. 3 Satz 3 KStG |

| 7 | + steuerfreie Investitionszulagen | § 3c EStG |

| 8 | + sämtliche Spenden (Zuwendungen) | §§ 9 Abs. 1 Nr. 2, 10 Abs. 1 KStG |

| 9 | + nicht abziehbare Aufwendungen | § 10 KStG |

| 10 | = Summe der Einkünfte | |

| 11 | ./. abziehbare Spenden | § 9 Abs. 1 Nr. 2 KStG |

| 12 | = Gesamtbetrag der Einkünfte | |

| 13 | ./. Verlustabzug | § 10d EStG |

| 14 | = EINKOMMEN | |

| 15 | ./. Freibetrag für bestimmte Körperschaften | § 24 KStG |

| 16 | ./. Freibetrag für Erwerbs- und Wirtschaftsgenossenschaften sowie Vereine, die Land- und Forstwirtschaft betreiben | § 25 KStG |

| 17 | = zu versteuerndes Einkommen |

Der steuerliche Gewinn ist bei Kapitalgesellschaften (als buchführungspflichtige Form-Kaufleute) nach dem Betriebsvermögensvergleich (§ 5 i. V. m. § 4 Abs. 1 EStG) zu ermitteln.

c3) Gewerbesteuer

|

Die Gewerbesteuer ist die Steuer auf den Gewerbeertrag von stehenden Gewerbebetrieben, soweit sie im Inland tätig sind: Die Gewerbesteuer ist - im Unterschied zur Einkommen- und zur Körperschaftsteuer - eine Realsteuer (Objekt- bzw. Sachsteuer, keine Personensteuer). Bemessungsgrundlage der Gewerbesteuer ist seit dem 01.01.1998 allein der Gewerbeertrag, da die Gewerbekapitalsteuer weggefallen ist. Rechtsgrundlagen für die Erhebung der Gewerbesteuer sind der Artikel 106 Abs. 6 Grundgesetz (GG), das Gewerbesteuergesetz (GewStG), die Gewerbesteuer-Durchführungsverordnung (GewStDV) und die Gewerbesteuer-Richtlinien (GewStR). |

Ermittlungsschema:

| Nr. | Position | Bezug |

| 1 | Gewinn aus Gewerbebetrieb (Gewinn) | gem. EStG bzw. KStG § 7 Satz 1 GewStG |

| 2 | + Hinzurechnungen | § 8 GewStG |

| 3 | ./. Kürzungen. | § 9 GewStG |

| 4 | = vorläufiger Gewerbeertrag (vor Verlustabzug) | |

| 5 | ./.Gewerbeverlust aus Vorjahren | § 10a GewStG |

| 6 | = Gewerbeertrag (auf voll 100 Euro abrunden) | § 11 Abs. 1 Satz 3 GewStG |

| 7 | ./. Freibetrag bei Personenunternehmen in Höhe von 24.500 EUR | § 11 Abs. 1 Nr. 1 GewStG |

| 8 | = endgültiger Gewerbeertrag | |

| 9 | Pos. 8 multipliziert mit der einheitlichen Steuermesszahl von 3,5 % (seit 2008) | § 11 Abs. 2 GewStG |

| 10 | = Gewerbesteuermessbetrag | § 11 Abs. 1 GewStG |

| 11 | Pos. 10 multipliziert mit dem Hebesatz der Gemeinde | § 16 GewStG |

| 12 | = Gewerbesteuer |

Die persönliche Steuerpflicht ist bei der Gewerbesteuer an den Unternehmer gebunden, obgleich die Gewerbesteuer die persönlichen Verhältnisse des Unternehmers nicht berücksichtigt, denn die Gewerbesteuer ist eine Objektsteuer, die an die wirtschaftliche Leistungsfähigkeit des Gewerbebetriebes (als Objekt) knüpft.

Die sachliche Steuerpflicht setzt das Bestehen und Betreiben eines Gewerbebetriebes voraus, denn dessen Ertrag ist Steuergegenstand.

Diese Steuerpflicht beginnt bei Personenunternehmen (Einzelunternehmen, Personengesellschaften) mit der tatbestandlichen Aufnahme der Geschäftstätigkeit und endet mit der Einstellung der gewerblichen Tätigkeit (vgl. Abschnitte 18, 19 GewStR).

Anders bei Kapitalgesellschaften: Hier beginnt die sachliche Steuerpflicht mit der Erlangung der Rechtsfähigkeit, also mit dem Zeitpunkt der Eintragung der Gesellschaft in das Handelsregister. Sie endet in der Regel mit dem Zeitpunkt der Liquidation der Gesellschaft.

Zur Beachtung:

Alle Steuern, die privat und nicht durch den Geschäftsbetrieb des Unternehmens veranlasst sind, gelten als private Steuern.

Hierzu zählen die Einkommensteuer, die Kirchensteuer, die private Grundsteuer, die private Kfz-Steuer, die private Kapitalertragssteuer, der private Solidaritätszuschlag, die Erbschaftsteuer u. a.

Bei Einzelkaufleuten und Personengesellschaften unterliegen die erzielten Gewinne der Einkommensteuer (mit Solidaritätszuschlag) des Einzelunternehmers bzw. der Gesellschafter der Personengesellschaft.

Sofern private Steuern über die Geschäftskasse oder über das Bankkonto des Unternehmens bezahlt werden, sind sie auf ein Konto "Privatsteuern" gesondert zu buchen. Privatsteuern dürfen logischerweise den steuerlichen Gewinn des Unternehmens nicht mindern (vgl. § 12 Nr. 3 EStG).