4. Betriebswirtschaft, Betriebswirtschaftslehre

4.2 Betriebswirtschaftslehre [BWL 420]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 54.2 Betriebswirtschaftslehre

a) Begriffsbestimmung

Im Unterschied zur Betriebswirtschaft (als wirtschaftspraktisches Handeln von Unternehmen) wollen wir den Terminus "Betriebswirtschaftslehre" wie folgt näher bestimmen:1

|

Als Betriebswirtschaftslehre (BWL) wird jenes Teilgebiet der Wirtschaftswissenschaften bezeichnet, das sich vorrangig damit befasst

|

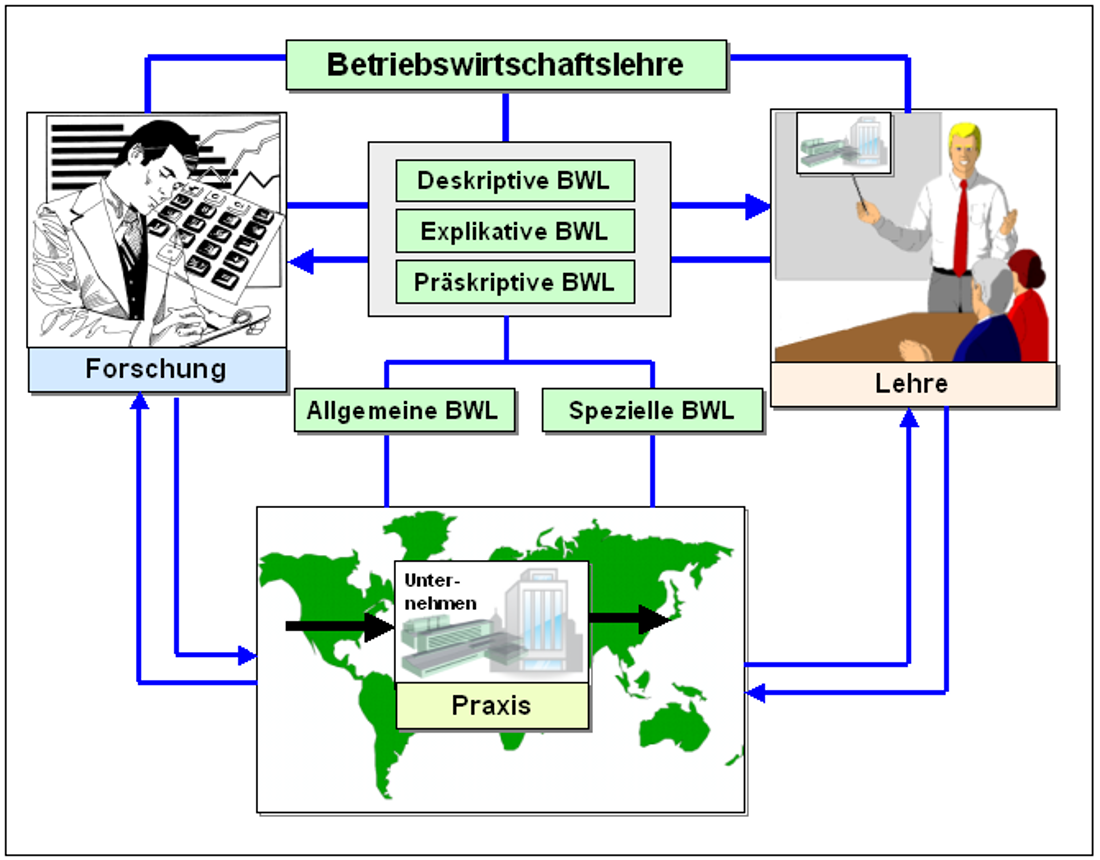

Aus dieser Bestimmung des Inhaltes und des Gegenstandes der Betriebswirtschaftslehre soll sichtbar werden, dass die BWL vor allem drei Arbeitsrichtungen verfolgt:

- Die beschreibende, deskriptive Betriebswirtschaftslehre stellt sich die Aufgabe, alle relevanten Tatbestände und Sachbeziehungen aufzuführen und in ihrem Systemzusammenhang zu ordnen, die das wirtschaftliche Handeln der Unternehmen im Kontext zu seiner Umwelt initiieren, fördern oder hemmen,

- die erklärende, explikative Betriebswirtschaftslehre hingegen befasst sich damit, das zielorientierte, rationale Handeln und Verhalten der Unternehmen mit den dahinter stehenden Gesetzmäßigkeiten für Theorie und Praxis transparent zu machen und

- die normative, präskriptive Betriebswirtschaftslehre schließlich verfolgt das Ziel,, Handlungsempfehlungen für die Gestaltung der Praxis der Betriebswirtschaft der Unternehmen abzuleiten und sichtbar zu machen, in welcher Weise handels- und steuerrechtliche Rahmenbedingungen einer prosperierenden Unternehmenstätigkeit dienlich sein können oder diese eher hemmen (siehe Bild 4.07).

In allen drei Arbeitsrichtungen, insbesondere in erklärenden (explikativen) Arbeitsrichtung, werden zugleich Methoden und Instrumente entwickelt, bereitgestellt und genutzt, um sowohl das eigene Theoriengebäude der Arbeitsrichtung zu begründen und transparent zu machen als auch die Anwendung der jeweils erarbeiteten Aussagen bei der Lösung praktischer betriebswirtschaftlicher Probleme zu unterstützen.