1. Unternehmen und Unternehmensmerkmale

1.2 Unternehmensmerkmale [BWL 123]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 51.2 Unternehmensmerkmale

f) Realisierung von Leistungsprozessen

Die Umsetzung des Unternehmenszwecks - als Ingangsetzung und Aufrechterhaltung des Geschäftsbetriebes des Unternehmens - bedingt den Vollzug eines sich wiederholenden Leistungsprozesses.

|

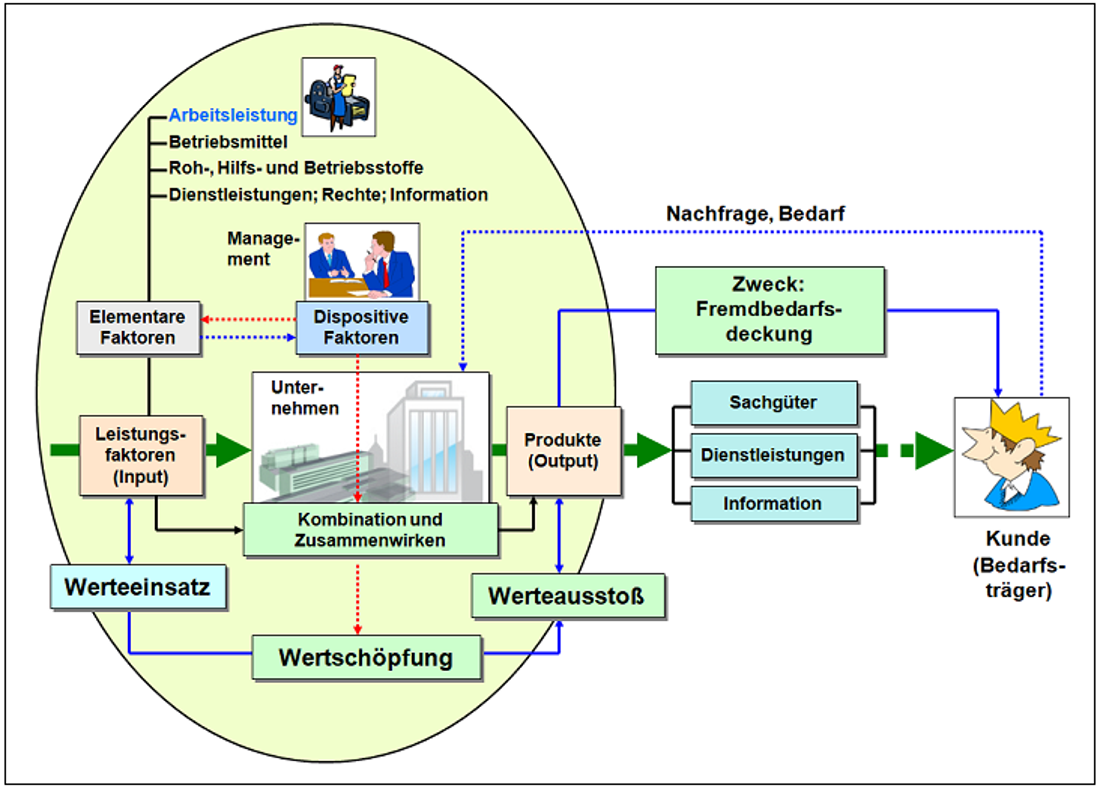

Gegenstand und Inhalt des Leistungsprozesses von Unternehmen ist ein kundenorientierter, planvoller Einsatz der beschafften und verfügbaren Ressourcen (Leistungsfaktoren) mit dem Ziel, die für die Fremdbedarfsdeckung entwickelten und erstellten Güter auf den Absatzmärkten zu Umsätzen zu führen und dabei solche Gewinne zu erwirtschaften, die es dem Unternehmen ermöglichen, einen sich selbst tragenden Kapital-Kreislauf zu sichern und sich im marktwirtschaftlichen Leistungs- und Preiswettbewerb zu behaupten. |

Der Form nach handelt es sich dabei um eine Transformation von zu beschaffenden Input-Gütern (Sachgüter, Dienstleistungen, Rechte u. a.) in verkaufsfähige Output-Güter (Sachgüter, Dienstleistungen, Rechte u. a.), vermittelt durch die ausführende und die disponierende/steuernde Tätigkeit des Menschen.

Diese Transformation führt – betriebswirtschaftlich gesehen und berechnet – zu einer Wertschöpfung, wenn der realisierte Output (= Ertrag als Werteausstoß) größer ist als die Summe der im Geldausdruck bewerteten, von anderen Unternehmen bezogenen Vorleistungen (= Input). Dies soll die Darstellung in Bild 1.06 verdeutlichen.

Der Leistungsprozess von Unternehmen wird dann zu einem sich wiederholenden Kreislauf, wenn die in diesem Prozess entwickelten und erstellten Güter auch auf Zielmärkten verkauft werden können, wobei die rückfließenden Erlöse aus Umsatz nicht nur die im Leistungsprozess entstandenen Aufwendungen (Kosten) decken müssen, sondern für das Unternehmen auch zu einem angemessenen finanziellen Überschuss (Gewinn) führen