1. Unternehmen und Unternehmensmerkmale

1.6 Gewerbetreibende, Kaufleute, Unternehmer [BWL 161]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 51.6 Gewerbetreibende, Kaufleute, Unternehmer

b) Kaufmann, Unternehmer

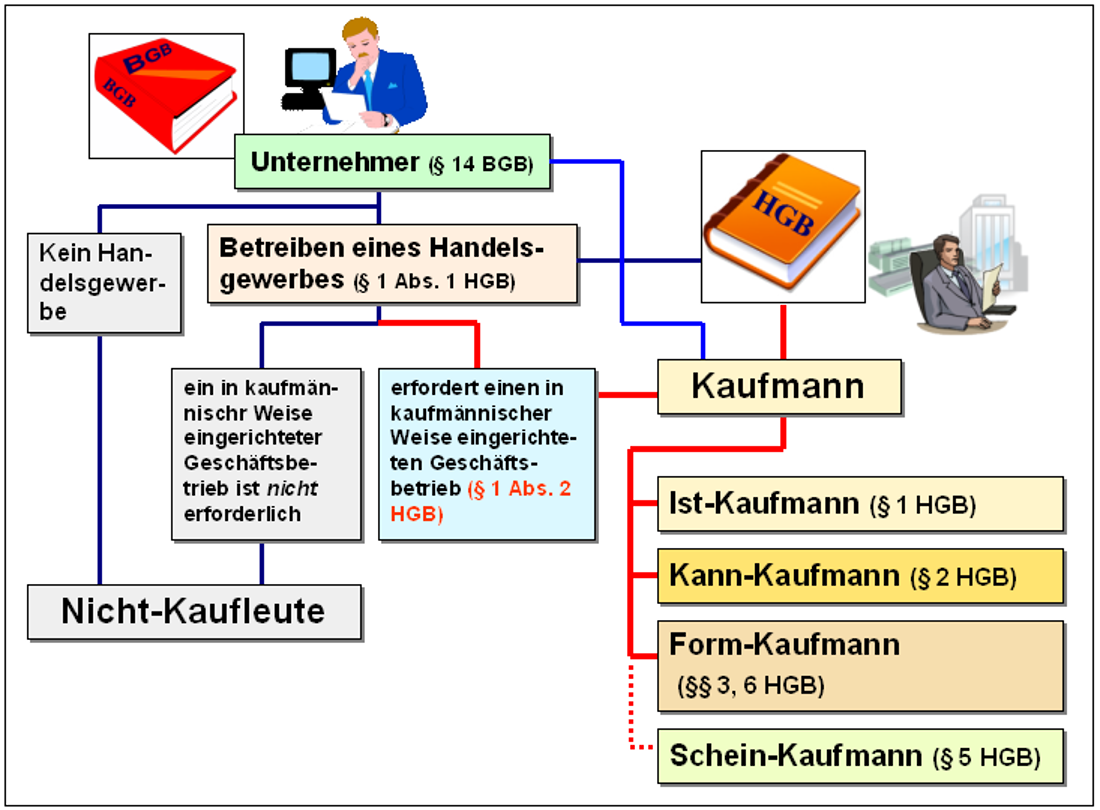

Im Zentrum handelsrechtlicher Vorschriften steht der Kaufmann und die Kaufmannseigenschaft. Dies leitet sich allein schon daraus ab, dass derartige Vorschriften nur dann zur Anwendung gelangen, wenn mindestens einer der an einem Geschäftsvorgang Beteiligten ein Kaufmann ist.

Zunächst gilt: Nicht jeder Unternehmer, auch nicht jeder Gewerbetreibende besitzt die Kaufmannseigenschaft.

|

"Kaufmann im Sinne dieses Gesetzbuchs ist, wer ein Handelsgewerbe betreibt." [§ 1 Abs. 1 HGB] |

Ist das Kriterium nach § 1 Abs. 2 HGB erfüllt, werden die in Bild 1.16 angegebenen Arten von Kaufleuten unterschieden.

Kaufleute wie Nichtkaufleute sind den Bestimmungen des BGB unterworfen. Für einen Kaufmann im Sinne des HGB gelten jedoch zusätzlich die Rechte und Pflichten des HGB, während für Nicht-Kaufleute nur wenige Vorschriften des HGB anwendbar sind.

So bestehen für Kaufleute besondere Rechte und Pflichten bezüglich seiner Geschäftsführung, insbesondere die Notwendigkeit von Buchführung, Bilanzierung und dem Führen einer Firma.

Weiterhin enthält das HGB besondere Regelungen zu Rechtsgeschäften, die Kaufleute miteinander oder mit Dritten treffen (siehe "Viertes Buch" des HGB).

Verlust der Kaufmannseigenschaft

Die Kaufmannseigenschaft erlischt bei Ist-Kaufleuten mit Aufgabe des Gewerbebetriebs, nicht jedoch automatisch durch Löschung im Handelsregister!

Ein Kann-Kaufmann bzw. Form-Kaufmann hingegen verliert die Kaufmannseigenschaft mit Löschung aus dem Handelsregister.